Часто ми хочемо опанувати майстерність ведення особистого бюджету, розповідає про це проєкт – CoinToCoin. Але рахувати власні витрати у таблицях може бути складно. Якщо з оплатою карткою все легко і ви можете подивитись свої витрати в додатку, то з готівкою все інакше. Доводиться запам’ятовувати де та скільки ви оплатили готівкою і згадувати, коли це було. Таку набридливу справу дуже просто закинути так і не ведучи бюджет хоча б один місяць.

Якщо, все описане вище траплялось і з вами, або ви хочете почати вести особисті фінанси з чогось простого, то правило чотирьох конвертів саме для вас. Використовуючи правило чотирьох конвертів ви зможете позбавитись від відчуття життя “від зарплати до зарплати”, уникнути стресу від постійного запам’ятовування та записування власних витрат, а також зможете робити накопичення і планувати великі покупки.

Читайте також: Пропорція фінансової незалежності: правило 50/30/20

Для кого підійде правило чотирьох конвертів?

Це правило ведення особистого або сімейного бюджету не потребує багато часу, але дає адекватний ефект. Для його дотримання вам необхідно буде витрачати лише 30-40 хвилин в місяць на безпосереднє планування. При цьому не потрібно мати професійних навичок володіння таблицями, аналітикою чи спеціальних програм. Розрахунки можна зробити і на папері, а складність розрахунків не перевищує рівня вільного володіння калькулятором в телефоні.

Тому, правило чотирьох конвертів підійде, якщо ви:

- хочете навчитись вести особистий бюджет з нуля;

- вже спробували інші методи ведення бюджету, але закидали цю справу;

- хочете почати накопичувати кошти;

- бажаєте розрахуватись з боргами;

- чи плануєте сформувати накопичення на чорний день.

Читайте також: Фінансова свобода: заможні люди не працюють за гроші?

В чому суть правила чотирьох конвертів?

Основна ідея цього правила полягає в розподілі всіх своїх витрат на уявні конверти. Вести бюджет щоденно може бути складним завданням. В нас не завжди є час та бажання записувати свої витрати та аналізувати їх. Саме тому набагато простіше витратити 30 хв на місяць на попередні розрахунки та розподіл всіх своїх витрат по різним категоріям (конвертам).

В сучасному світі не обовʼязково переводити всі власні кошти в готівку та засовувати її в різні конверти. Достатньо лише розподілити всі свої витрати за місяць по різним категоріям. Роль конвертів можуть виконувати різні картки чи банківські рахунки або навіть один рахунок, проте з чітким розумінням, яка сума до якої категорії відноситься.

Щотижня ви зможете витрачати суму, яку відклали у відповідний конверт і ні копійкою більше. Це дозволить тримати себе в межах дозволеного, накопичувати кошти та контролювати власний бюджет без додаткового навантаження.

Читайте також: Шлях до фінансової незалежності

Як почати використовувати правило чотирьох конвертів?

Якщо ви вже готові почати контролювати власні фінанси і не жити від “зарплати до зарплати”, то можемо почати. Для цього необхідно здійснити кілька простих кроків.

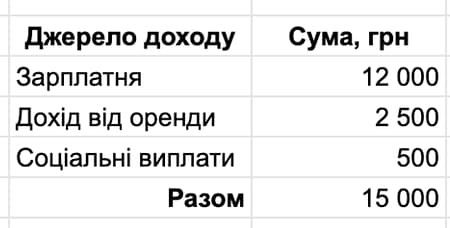

Крок 1. Рахуємо свої доходи на місяць.

Вам треба описати всі свої джерела доходів та їхню суму на наступний місяць. Зазвичай це може бути заробітна плата, дохід від оренди, дивіденди, стипендія, пенсія, соціальні виплати та інше.

В нашому прикладі нижче, описаний дохід за місяць в розмірі 15 000 грн. Важливо розраховувати саме на ту суму, яку ви отримаєте після вирахування податків.

Таким чином ви отримаєте суму, яку і будете ділити на конверти. Спершу це може здатись складним та довготривалим процесом, але після першого місяця таких підрахунків планування на наступний місяць буде легшим.

Крок 2. Відкладіть 20% свого доходу на заощадження

Відкладіть частину свого місячного доходу на накопичення. Ця сума – ваша інвестиція в майбутнє: платежі за кредитом, накопичення на чорний день, великі покупки, які ви запланували (наприклад, нове авто чи телефон).

Розкладіть цю суму по відповідним конвертам. Наприклад:

- 10% або 1 500 грн – накопичення на чорний день. Кладемо їх в конверт номер 1;

- 5% або 750 грн – відкладаємо на купівлю одягу. Ця сума йде в конверт номер 2;

- 5% ще 750 грн – будуть накопиченнями на подорож з родиною. Їх кладемо в конверт номер 3.

Щомісяця поповнюючи ці конверти ви помітите як їх сума стає все більш вагомою, а ваша мрія ближчою.

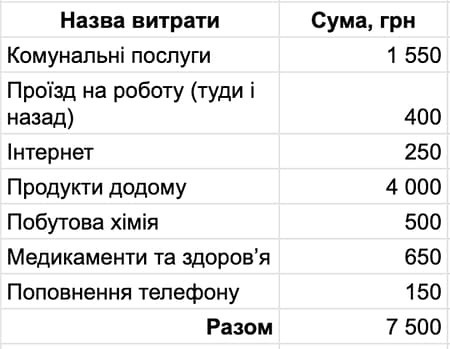

Крок 3. Створіть конверт обовʼязкових платежів

Так влаштоване життя, що ми маємо обовʼязкові платежі, які здійснюємо щомісяця. Сюди можна віднести оплату комунальних послуг, послуги інтернет-провайдера, проїзд на роботу та додому та багато іншого.

Спробуйте порахувати свої обовʼязкові щомісячні витрати на прикладі кількох попередніх місяців. Рахуючи вперше ви звісно можете щось забути чи помилитися, але після початку ведення бюджету за правилом чотирьох конвертів ви щомісяця будете більш точними у таких оцінках.

Наприклад, щомісяця у вас обовʼязкових витрат на 7 500 грн:

Зверніть увагу, що вище описані лише приблизні статті витрат та їх суми. У вашому випадку можуть бути додані інші витрати, а суми змінитись.

Звісно, цю суму можна скоротити. Наприклад, купуючи проїзні на кілька місяців, переглянувши тарифи мобільного оператора або оформивши бонусну картку супермаркету, в якому ви купуєте їжу.

Відкладіть цю суму в конверт номер 4. Цей конверт має бути завжди з вами, коли настане обовʼязковий платіж. Наприклад, цей конверт може бути вашим гаманцем чи окремою карткою в мобільному банкінгу.

Крок 4. Решту витрачаємо на себе

Решту коштів розподіліть порівну на чотири конверти. За тиждень ви можете брати кошти тільки з одного конверта. Таким чином у вас буде один конверт на тиждень. В нашому випадку після вирахування 20% на накопичення, а також відкладення суми обовʼязкові витрати, залишається 4 500 грн, або 1 125 грн на один конверт.

Ці кошти ви можете витрачати на власні потреби. Ви можете: зʼїсти морозива, купити цікаву книгу, придбати щось смачненьке, сходити з друзями в ресторан чи дозволити собі зайву чашку кави по дорозі на роботу. Але памʼятайте, за тиждень не можна брати більше коштів ніж є у відповідному конверті.

Якщо ж під кінець тижня у вашому конверті залишаться кошти, ви можете відкласти ці гроші в один із конвертів для накопичень, витратити на щось абсолютно незаплановане або просто відкласти в конверт на наступний тиждень.

Як не зіскочити з правила чотирьох конвертів?

Намагатись опанувати особисті фінанси не дуже просто. Це вимагає певного часу, дисципліни, а найгірше – розрахунків. Проте, складно буде тільки перші кілька разів. Вести власний бюджет набагато приємніше, аніж покладатись на випадок і бачити на касі, що у вас немає грошей для оплати жувальної гумки.

Читайте також: Як правильно вести сімейний бюджет, реальні поради

Помилки в розрахунках можуть бути, тому не ставтесь до себе надто суворо. Помилки трапляються у всіх. Але постійна робота над собою та досвід кількох місяців ведення бюджету за правилом чотирьох конвертів дасть вам певне розуміння власних витрат і планування обовʼязкових платежів на місяць щоразу буде простішим.

Майстерність ведення особистого бюджету: Часті запитання?

хочете навчитись вести особистий бюджет з нуля;

вже спробували інші методи ведення бюджету, але закидали цю справу;

хочете почати накопичувати кошти;

бажаєте розрахуватись з боргами;

чи плануєте сформувати накопичення на чорний день.

Основна ідея цього правила полягає в розподілі всіх своїх витрат на уявні конверти.

Сьогодні ми дізналися, що: Мета ведення особистого бюджету – ефективно управляти своїми фінансами та досягнути фінансової стабільності. Для досягнення цієї мети необхідно встановити мету, створити план витрат, контролювати витрати та регулярно переглядати та коригувати бюджет.

Сподобався пост? Поділіться з друзями

Отримуйте оперативні новини від Village Life – підписуйтеся на наш Telegram-канал – https://t.me/villagelifebiz